产品介绍

近年来,我国的高铁和动车职业开展,现已处于世界抢先位置。与此一起,一批铁路设备、动车零部件企业也随之兴起,康平铁科便是其间之一。

新三板公司直接转板方针的执行,让这家深耕于轨迹交通车辆配套产品范畴的新三板企业再次成为商场重视的焦点。

经过剖析,咱们以为:一、康平铁科收入严峻依靠于国内动车组的收购量。未来,跟着全国动车组收购量的下滑,公司未来成绩恐将承压,2019年公司主营事务及净赢利双双下滑的趋势或许会接连。二、康平铁科与中车集团的相关买卖问题,严峻影响了公司的运营独立性,也将成为公司未来转板的严峻妨碍。

近来,全国股转公司官网显现,青岛康平高铁科技股份有限公司(以下简称:康平铁科)精选层挂牌的申报材料获受理,保荐组织为浙商证券股份有限公司。

3月6日晚间,证监会发布《关于全国中小企业股份转让体系挂牌公司转板上市的教导定见》,向社会揭露征求定见。只要是挂牌满一年的精选层企业,且契合上市条件的新三板企业,将可直接请求赴上交所科创板或深交所创业板上市。

材料显现,康平铁科首要从事动车、高铁、城轨及地铁等轨迹交通车辆配套产品的规划、研制、出产、出售及服务,首要产品为轨迹交通车辆的内装产品、卫生间体系和车外结构件。

在此之前,康平铁科已于5月8日经过精选层教导检验,并在5月11日向全国股转公司提交精选层申报材料,公司股票自5月12日开市起停牌。

5月25日,康平铁科发表全国股转公司下发的《关于青岛康平高铁科技股份有限公司精选层挂牌请求文件的检查问询函》,触及规范性、信息发表以及财政会计材料等相关问题算计39问。其间,康平铁科与中车集团的相关买卖问题、继续盈余才能等问题遭到监管要点问询。

明显,作为一家严峻依靠中车集团运营的配套产品出产企业,康平铁科成绩深受动车组的投标数影响,企业运营的独立性难以确保。境外收入金额与占比的下滑,也阐明公司在曩昔几年未能改动公司对单一客户的过度依靠问题。在此状况下,康平铁科能否进入进入精选层恐怕还存在很大的不确定性。

材料显现,于2016年8月16日挂牌新三板的康平铁科,中心产品为轨迹交通车辆的内装产品、卫生间体系和车外结构件,产品首要用于高铁和城轨车辆。

轨迹交通运送通常是指具有固定线路、铺设固定轨迹、配备运送车辆及服务设备的运送方法,首要可以分为铁路运送和城市轨迹交通运送。铁路是国家重要的基础设备、国民经济大动脉和大众化交通工具。

近年来,在党中央、国务院的高度重视和大力推进下,我国高速铁路完结快速开展,带动了铁路固定资产总出资继续走高。“十一五”期间,我国铁路固定资产出资达 2.4 万亿,“十二五”规划期间铁路实践累计出资为 3.58 万亿元,远高于原定规划的 2.8 万亿元,进入“十三五”以来,在政府着重逆周期调理和加大基建出资布景下,我国铁路和城轨出资均坚持在 8,000 亿元以上,2019 年全国铁路固定资产出资完结 8,029 亿元,2020 年全国交通运送工作会议清晰,2020年交通运送将完结铁路出资 8,000 亿元,短期内出资规划不会改动。

轨迹交通配备是铁路和城市轨迹交通运送所需各类配备的总称,首要涵盖了机车车辆、工程及养路机械、通讯信号、牵引供电、安全保证、运营办理等各种机电配备。跟着我国铁路和城市轨迹交通的快速开展,轨迹交通配备工业规划不断扩展。

原我国北车股份有限公司和原我国南车股份有限公司是国内首要的两大归纳性轨迹交通配备制作企业,凭仗较大的运营规划、完好的产品线和抢先的技能优势,两大集团的国内商场占有率超越 95%,职业会集度高。2015 年6月8 日,原我国南车股份有限公司吸收兼并原我国北车股份有限公司,建立我国中车,现在,我国中车已是全球规划最大、品种最全、技能抢先的轨迹交通配备制作企业。

作为国家轨迹交通运送严峻技能配备的供给者,轨迹交通配备制作业是直接关系国家和社会安全的重要职业,触及国计民生,因而整车制作商对轨迹车辆配套企业施行出产许可证办理制度,并对配套产品的规划、出产、质量等多个环节进行严厉检查。因而形成了较高的职业准入门槛,职业会集度相对较高,商场竞赛相对有序。

康平铁科现在事务首要侧重于轨迹交通设备配套设备职业中的细分商场玻璃钢产品的出产。现在该细分职业中,国外竞赛者现已逐渐退出,国内竞赛者中,技能和规划占优的企业并不多,商场竞赛呈现大企业较少,小企业涣散竞赛的格式。

但是,我国轨迹交通工业的出资建造首要由政府进行主导。因为轨迹交通的建造周期长、触及环节多,资金投入量巨大,且城轨、地铁的出资建造权利现已下发到地方政府,未来国家或地方政府对轨迹交通工业的方针作出调整或会影响轨迹车辆收购的金额,亦会导致公司订单动摇,这使得康平铁科的收入不稳定。

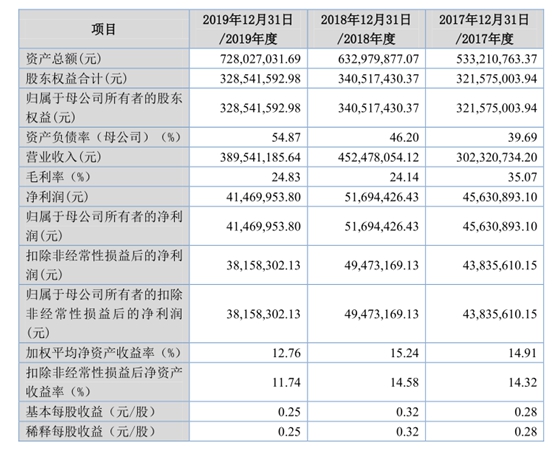

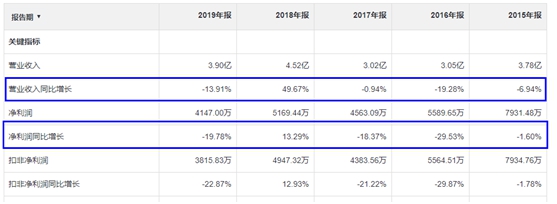

据康平铁科2019年年报显现,2019年运营收入为3.9亿元,较上年同期下滑13.91%;归属于挂牌公司股东的净赢利为4147万元,较上年同期下滑19.78%;

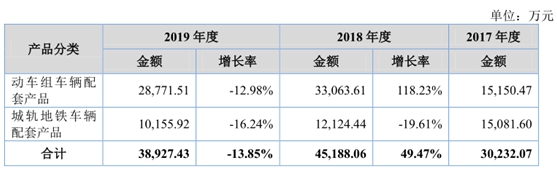

对此,康平铁科表明,运营收入较上期削减13.91%,首要是动车订单削减带来的动车收入较上期削减14.33%所形成的。净赢利较上期削减19.78%,是因为收入削减13.91%而导致赢利下降。

此外,我国铁路总公司2016年和2017年对动车组的投标数大幅下降,也形成康平铁科主营收入及净赢利从2014年开端一直在下滑,直到2018年才康复增加。数据显现,2015年-2017年,康平铁科主营收入及净赢利接连三年同比下滑,直到2018年才康复增加。

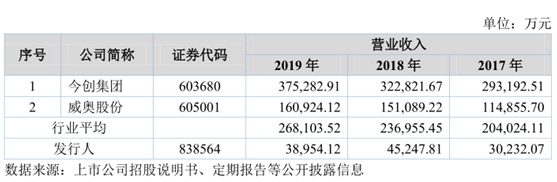

现在,康平铁科在细分范畴内的竞赛对手首要有威奥股份、今创集团及康尼机电等企业。相关于威奥股份等上市公司来说,康平铁科规划较小,相对处于弱势位置。

依据揭露发行阐明书,康平铁科陈述期内毛利率分别为35.07%、24.14%、24.83%,可比公司同期毛利率分别为40.48%、34.43%、34.70%。可以看出,康平铁科毛利率水平大幅低于同期可比上市公司均匀水平。

康平铁科在揭露发行阐明书中发表,比较威奥股份和今创集团同等职业上市公司,公司的事务规划相对较小,对下流客户我国中车旗下公司的议价才能不强,导致了公司归纳毛利率低于同职业均匀水平。

材料显现,康平铁科于2001 年引入法国SYSTEMES 公司的RTM+技能,出产地铁车辆用玻璃钢座椅;2003 年引入法国DEFI22 公司的车头面罩、驾驶台司机室内装出产技能;2006 年与日本雅喜路技能协作,引入日本高速列车玻璃钢复合材料产品出产技能,并进行国产化转产。2008 年-2010 年期间,公司与法国DEFI22公司合资,由此进入法国阿尔斯通收购供货商序列。

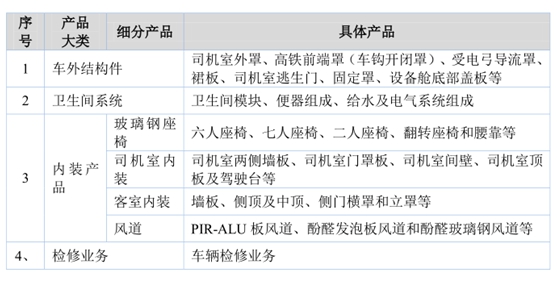

现在,康平铁科产品分为车外结构件、卫生间体系、内装产品及检修事务四大类。不同类型、不同品种的轨迹交通车辆关于车体、车头与内饰的规划、规范、类型等要求存在差异。通常状况下,速度越高的轨迹交通车辆,对车辆制作配套产品的要求越高,产品价格与附加值越高。

公司车头外罩是用玻璃纤维增强材料,选用手艺积层工艺的泡沫夹层和精密的合模技能制作,具有杰出的成型作用,可以做出金属制品无法到达的杂乱三维曲面。具有重量轻、耐环境腐蚀性能好、运用寿命长、热变形量小等特色。

卫生间体系是提高旅客搭车体会的重要窗口和功用部件,是高度集成的杂乱模块化产品,首要分为真空集便体系(包含污物箱)、卫生间、洗面间及水箱体系等,首要原料分为复合材料成型和铝蜂窝成型,具有高寒区域、高风沙区域运转的条件。

康平铁科内装产品分为玻璃钢座椅、司机室内装、客室内装及风道四种细分产品。此外,公司还存在少数的检修事务。

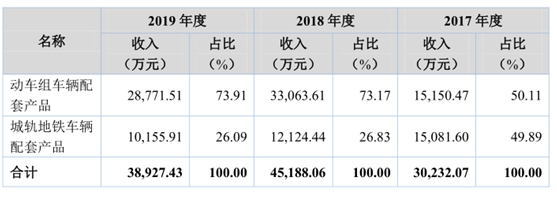

从配套产品视点剖析, 康平铁科主营产品分为动车组车辆配套产品及城轨地铁车辆配套产品两大类。其间,动车组配套产品为公司最首要收入来历。阐明书显现,2017 年、2018 年、2019 年,公司动车组车辆配套产品占主营事务收入的份额分别为 50.11%、73.17%和 73.91%,是公司主营事务收入的首要构成部分。

从商业模式上看,国内商场方面,公司首要经过招投标方法获取订单,少部分经过竞赛性商洽方法获取订单。因为国内轨迹车辆制作职业的特殊性,公司的客户散布较为会集,公司首要的客户为我国中车部属子公司、我国通号。

国内轨迹交通车辆商场上,整车制作事务首要会集于我国中车部属子公司;世界轨迹交通车辆商场上,整车制作事务首要会集于阿尔斯通、庞巴迪、西门子、川崎重工等首要商场参与者。下业的商场格式,形成康平铁科现在存在客户会集度过高的问题。

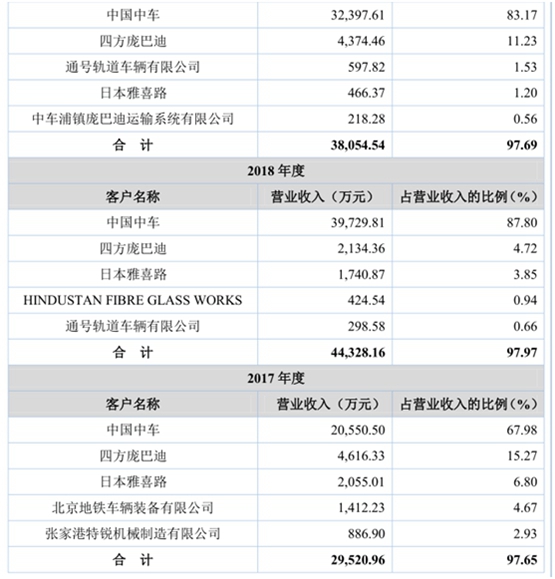

材料显现,2017年-2019年,依照客户同一操控口径,康平铁科来自前五大客户的收入算计分别为 29,520.96 万元、44,328.16 万元和 38,054.54 万元,占悉数运营收入份额分别为 97.65%、97.97%和 97.69%。

可以看出,康平铁科存在客户过于会集的危险。假如我国中车未来运营呈现严峻晦气改变,对供货商订单量削减,或许对公司的运营成绩形成晦气影响。

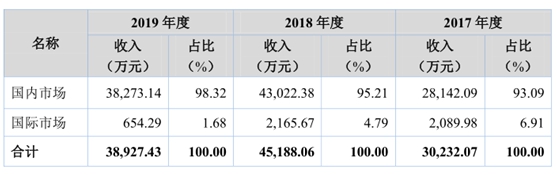

此外,康平铁科国外商场体现也并不达观。材料显现,2017年-2019年,公司来自国外商场的收入分别为2089.98万元、2165.67万元和654.29万元,海外商场收入金额及占比均呈现继续下滑。

对此,康平铁科在揭露发行阐明书中发表,海外收入的削减,首要系公司的境外客户日本雅喜路的华盛顿项目和日本新干线项目挨近结尾,订单逐年削减所形成的。这一状况也导致公司城轨地铁车辆配套产品收入由 2017 年度的 15,081.60 万元下降至 2019 年度的10,155.91 万元,接连两年同比下滑。

此外,康平铁科与我国中车之间的相关买卖问题也引起了商场人士的重视。阐明书显现,中车集团旗下子公司中车出资持有康平铁科16.03%的股权,并派遣一名董事和一名监事;另一家南车华盛持有康平铁科2.29%股权。因而,康平铁科与中车集团及其操控的企业之间的买卖构成相关买卖,中车集团对康平铁科也存在直接严峻影响。

材料显现,2017 年、2018 年及 2019 年康平铁科对相关方的出售额占当期运营收入份额分别为 90.67%、95.00%和 94.96%,相关买卖占比较大。因而,若康平铁科与我国中车部属企业的事务协作产生严峻晦气改变,或许新客户的开发过于缓慢,将会直接影响其盈余才能。

从公司成绩数据来看,公司契合精选层财政规范一。依据《全国中小企业股份转让体系分层办理办法》第十五条的规范(一):“市值不低于 2 亿元,最近两年净赢利均不低于 1,500 万元且加权均匀净资产收益率均匀不低于 8%,或许最近一年净赢利不低于 2500万元且加权均匀净资产收益率不低于 8%”。

材料显现,康平铁科2019 年净赢利为 3,815.83 万元、2018 年净赢利为 4,947.32 万元,最近两年净赢利均不低于 1,500 万元;公司 2019 年加权均匀净资产收益率为11.74%、2018 年加权均匀净资产收益率为 14.58%,最近两年加权均匀净资产收益率均匀不低于 8%,契合《全国中小企业股份转让体系分层办理办法》第十五条的规范(一)要求。

现在,康平铁科最大股东为中迪出资,持股份额为29.85%。依据公司《揭露发行股票征集资金运用的可行性剖析陈述》,康平铁科发行的具体计划为,拟向不特定合格出资者揭露发行股票不超越3200万股,本次发行价格不低于3.8元/股,依据2018年度陈述显现,根本每股收益0.33元核算,市盈率在11倍以上。

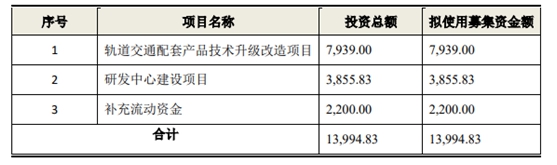

在征集资金用处方面,本次发行征集资金在扣除相关费用后,拟用于轨迹交通配套产品技能晋级改造项目、研制中心建造项目及弥补流动资金用处。

康平铁科表明,上述募投项目的施行契合公司的战略开展规划,有助于提高公司产品在国内的知名度、扩展相关产品产能及出售规划。一起,也有助于增强公司的技能研制优势,引领产品不断晋级,为客户继续供给优质产品,全面增强公司的继续开展才能。

值得注意的是,康平铁科现在产品的产销率并不抱负。2019年,公司车头外罩、卫生间产品、玻璃钢座椅、司机室内装及客室内装产品产销率分别为78.31%、92.61%、70.52%、90.37%、88.56%。其间,车头外罩及玻璃钢座椅产品接连两年产销率低于100%。

此外,康平铁科车头外罩产品2019年产能利用率也仅有75.7%。虽然公司其他产品产能利用率较大,但考虑到动车组保有量增加幅度的下降,康平铁科募投项目达产后的产能消化问题也值得置疑。

依据我国中车猜测,2015年至2020年动车组收购金额将降至不到2100亿元,年均400亿元左右;2020年至2025年将再次降至不到1500亿元,年均300亿元左右。全国动车组保有量增加幅度将从2016年的17.23%降至4%左右。在此布景下,康平铁科的短期成绩难言达观。

可以看出,最近两年以来,康平铁科动车组车辆配套产品收入占比均在70%以上,全国动车组收购金额的下滑对公司成绩的负面影响将不可避免。2015年-2019年期间,康平铁科主营收入及净赢利仅在2018年呈现时间短上升,其他四年均处于下滑状况,公司客户会集度过高带来的成绩动摇危险不容忽视,这也将成为公司进入精选层的一大妨碍。

此外,公司相关买卖问题也引起了广泛的争议。一家“抱着中车集团大腿的公司,康平铁科实践运营的独立性倍受质疑。现在,康平铁科主营收入彻底依靠轨迹交通建造,假如轨迹交通工业方针产生改变,则对公司的影响巨大。此外,即使公司进入到精选层,也不代表公司一年后就可以顺畅转板。对此,出资者需求坚持一份必要的慎重。

京沪高速铁路股份有限公司是京沪高速铁路及沿线车站的出资、建造、运营主体。公司...[具体]